Carduri de cumpărături

Carduri de cumpărături

Carduri în lei

Carduri în lei

Cardul pentru tineri

Cardul pentru tineri

Descoperă

Descoperă

EUR 5.025

EUR 5.025

USD 4.7187

USD 4.7187

GBP 5.8813

GBP 5.8813

CHF 5.145

CHF 5.145

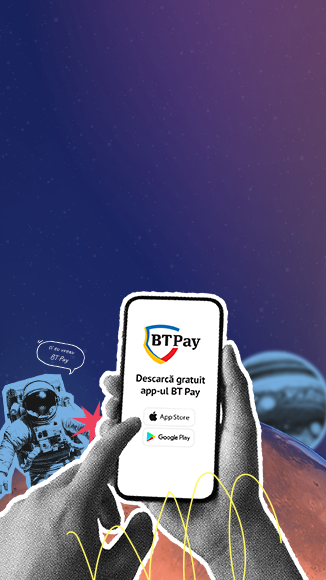

Trăiește momentul, chiar și când faci banking. Află în orice moment cum stai cu banii, pe ce i-ai cheltuit și când. Totul din BT Pay.

Scanează codul QR și descarcă BT Pay.

Descarcă aplicația

Descarcă aplicația

Bankingul este, înainte de toate, despre oameni și încredere. Ne dorim ca lucrurile să fie făcute bine și susținem oamenii care au curajul să le facă, oamenii care susțin România. Facem banking, ne implicăm în proiecte sociale și susținem comunitățile din care facem parte. Suntem cea mai mare bancă din România și din Europa de Sud-Est și credem că, dacă România merge bine, și BT merge bine.

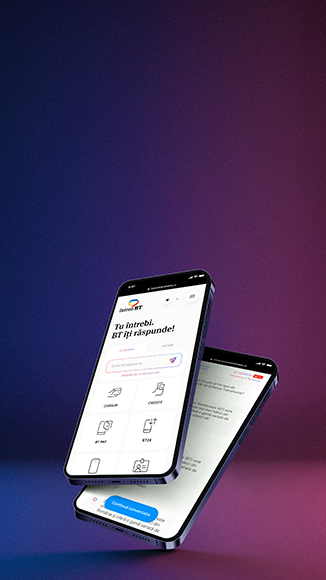

Întreb BT este cel mai mare program online de educație financiară al băncii, cu peste 2.000 de întrebări și răspunsuri despre servicii, produse și soluții de self-banking. Mai nou, datorită GPT 3.5, informațiile sunt și mai ușor de găsit. Tu întrebi, BT îți răspunde.

Știm că banking-ul online înseamnă multe oportunități, dar și riscuri. Așa că protejarea banilor clienților și confidențialitatea datelor sunt baza fiecărui produs sau serviciu al băncii noastre. Practic, îl gândim pe fiecare în parte cu atenție la detalii și cu empatie.